インボイス制度について2022年6月にご紹介しましたが、まだ関係省庁で検討中の段階でした。

制度導入まであと半年余りとなり、いろいろと決まってきましたので、太陽光発電事業、特に10kW〜50kW未満の規模でFIT売電事業を行う方に向けて、お立場ごとに影響や対応すべきことをご紹介します。

インボイス制度の概要

インボイス制度の概要は以下のとおりです。

- 2023年(令和5年)10月1日に導入される、消費税の仕入税額控除の方式。

- 取引の正確な消費税額と消費税率を把握することを目的に導入されるもの。

- 仕入税額控除を受けるために、適格請求書(通称インボイス)などの保存が必要となる。

- 適格請求書を発行するためには、適格請求書発行事業者(インボイス発行事業者)として登録を受ける必要がある。

- 適格請求書発行事業者の登録には、課税事業者として消費税の申告が必要である。

消費税の納付のしくみや変更点について詳細は 太陽光発電事業者はインボイス制度にどう対応すべき? の記事をご覧ください。

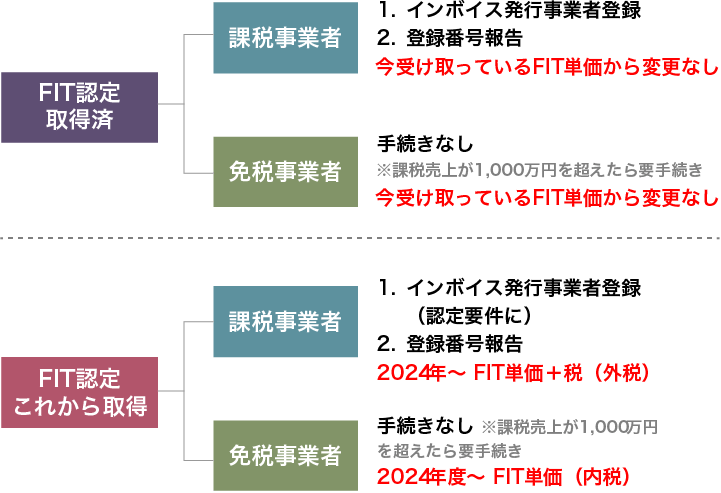

既FIT認定・免税事業者へのインボイス制度の影響

「既にFIT認定を受けている」かつ「免税事業者(課税売上が年間1,000万円以下)」の発電事業者への影響をご説明します。

既FIT認定・免税事業者の対応、手続き

FIT認定事業者としてのインボイス制度に関する手続きは不要です。

※ただし課税売上が1,000万円を超える時が来たら、課税事業者になるなどの手続きの必要があります。

既FIT認定・免税事業者の制度導入後の買取価格

インボイス制度が始まっても売電単価は変わりません。

例)2019年にFIT認定を受けた49.5kWの設備の場合:14円+税

既FIT認定・課税事業者へのインボイス制度の影響

「既にFIT認定を受けている」かつ「課税事業者(課税売上が年間1,000万円を超える)」の発電事業者への影響をご説明します。

既FIT認定・課税事業者の対応、手続き

課税事業者の場合、インボイス発行事業者の登録手続きと、インボイス発行事業者の登録番号を売電先の電力会社へ報告する必要があります。

1.インボイス発行事業者になる【税務署に対する手続き】

発電事業者に関わらず課税事業者の共通の手続きですが、インボイス発行事業者登録の手続きを進めます。

インボイス制度がはじまるまでに、インボイス発行事業者としての登録を受けるには、2023年3月31日までに税務署長に登録申請書を提出する必要があります。

すでにインボイス発行事業者の登録番号が発行されている場合は2.へ。

登録手続き参考サイト:適格請求書等保存方式(いわゆるインボイス制度) 申請手続 | 国税庁

2.電気を売電している電力会社へ登録番号を報告【電力会社に対する手続き】

インボイス発行事業者としての登録が完了したら、登録番号などが記載された「登録通知書」が届きます。「登録通知書」に記されている登録番号を、売電している電力会社へ連絡します。

※電力会社への連絡方法は、2023年4月以降に電力会社から通知されます。

既認定・課税事業者の制度導入後の買取価格

インボイス制度が始まっても売電単価は変わりません。

例)2019年にFIT認定を受けた49.5kWの設備の場合:14円+税

インボイス制度導入後は適格請求書の発行が必要なのか?

FIT制度による買取は発電事業者から電力会社へ請求書は発行していませんが、制度導入後はどうなるでしょうか。

インボイス制度導入後も、FIT認定事業者から電力会社へインボイス(適格請求書)を発行する必要はありません。電力会社へインボイス登録番号を報告すると、「受給料金のお知らせ」等の明細に登録番号が記載され、これがインボイス(適格請求書等)として扱われます。

これからFIT認定を受ける場合のインボイス制度の影響

課税事業者はインボイス発行事業者登録が認定の要件に

2023年度以降FIT認定を受ける場合、課税事業者はインボイス発行事業者登録を行うことがFIT認定の要件となる予定です。

認定を受けるには、あらかじめインボイス発行事業者として登録しておく、または準備を進めておく必要があると見込まれます。

免税事業者はインボイス発行事業者登録は不要です。2023年度以降も、免税事業者のままFIT認定を受けることが可能です。

内税/外税の変更

FITの買い取り価格などを議論する「調達価格等算定委員会」がとりまとめた「令和5年度以降の調達価格等に関する意見」によると、2024年度以降、インボイス発行事業者か否かにより方式が異なる見込みです。

インボイス発⾏事業者(=課税事業者)→外税

非インボイス発行事業者(=免税事業者)→内税

例)2024年の10kW以上50kW未満の地上設置の太陽光発電の調達価格が10円/kWhで決まった場合

電力会社からインボイス発⾏事業者への支払い→11円/kWh(消費税10%・外税)

電力会社から非インボイス発⾏事業者への支払い→10円/kWh(内税)

※ただし、課税売上が1,000万円以下→1,000万円超になるなど、インボイス発行事業者/非インボイス発行事業者の該当が変わる場合には消費税の取扱いも変更されますのでご注意ください。

※自宅に設置した太陽光発電設備から生じた電気の余剰売電の収入については、消費税の課税の対象外です。

まとめ

- すでに認定を受けている場合、買取価格に変更はありません。

- すでに認定を受けている発電事業者も、これから新たに認定を受ける事業者も、課税事業者はインボイス発行事業者登録と、登録番号を電力会社へ報告する対応が求められます。

- 2024年以降に認定を受ける場合の買取価格は、インボイス発行事業者には「外税」、非インボイス発行事業者へは「内税」と区別して設定される予定です。

参考サイト

インボイス制度関連 | なっとく再生可能エネルギー

参考サイト:

適格請求書等保存方式(いわゆるインボイス制度)申請 | 手続国税庁

調達価格等算定委員会「令和5年度以降の調達価格等に関する意見」について | 経済産業省