2023年10月1日にインボイス制度がはじまります。消費税に関する制度で、消費税の納付を免除されている売上1,000万円以下の事業者さまにも影響があると言われています。

インボイス制度の内容や、発電事業を行っている個人事業主の方がどう対応したらよいかをご紹介していきます。

税金の専門家ではない私たちですが、太陽光発電事業に携わる立場からFIT売電をしている個人事業主の方に必要な情報に特化してご紹介します。分かりやすいよう単純化してお届けしますので正確性にかける部分があると思いますが、ご承知おきのうえ、大まかな理解にお役立ていただければ幸いです。

インボイス制度とは

インボイス制度について漠然と「売上1,000万円以下でも消費税を納付しないといけなくなる」「免税事業者は、消費税を請求できなくなる」と受け取っている方もおられるかもしれません。

インボイス制度のポイントは以下のとおり。

- 令和5年(2023年)10月1日から始まる制度。

- 消費税の仕入税額控除の方式。

- 取引の正確な消費税額と消費税率を把握することを目的に導入される。

- 仕入税額控除を受けるために、適格請求書(通称インボイス)などの保存が必要となる。

- 適格請求書を発行するためには、適格請求書発行事業者として登録を受ける必要がある。

制度として「免税事業者が消費税を請求してはならない」等が示されているわけではありません。ただ、制度の開始後、実質的に免税事業者が課税事業者にならざるをえないケースが想定されるのも事実。順を追って説明していきます。

消費税の基礎知識

インボイス制度を理解するために、消費税について必要な部分をかいつまんでご説明します。

消費税とは

- 商品・製品の販売やサービスの提供などの取引に対して広く公平に課される税。

- 最終的に商品等を消費したり、サービスの提供を受ける消費者が負担する。

- 消費者から預かった消費税を事業者が納付する。

という税金です。

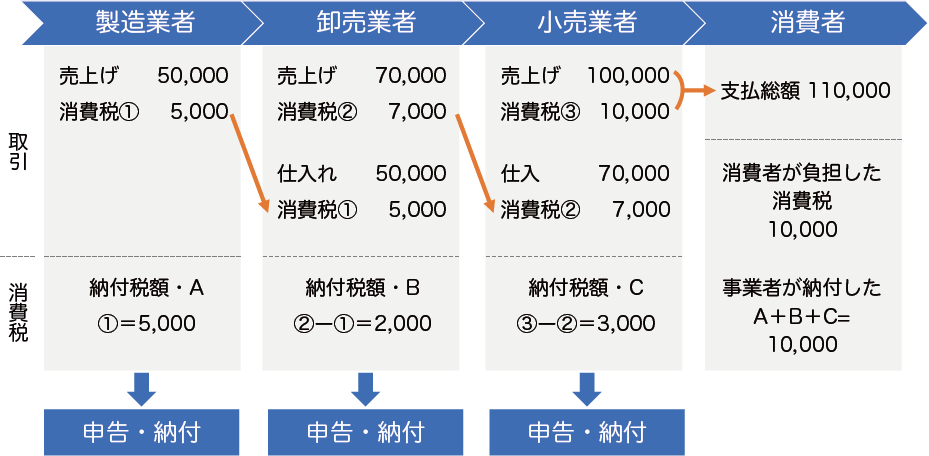

消費税納付額の計算方法・仕入税額控除

課税売り上げに係る消費税額から課税仕入れ等に係る消費税額を差し引いて納付額を算出します。

仕入にかかった消費税額を引いて納付することを「仕入税額控除」と言います。インボイス制度はこの仕入税額控除に関わる制度ですのでこの用語を覚えておいてください。

| 売上(受け取る) | 売上 | 本体価格 | 消費税 |

| 11,000 | 10,000 | 1,000 | |

| 仕入(支払う) | 仕入 | 本体価格 | 消費税 |

| 6,600 | 6,000 | 600 | |

| 1,000-600=400円納付 | |||

いくつもの取引を経て、製品やサービスが消費者に届くケースが多いですが、各取引段階で二重、三重に税がかからないように、税が累積しないしくみが採られています。

課税事業者と免税事業者

事業者は「課税事業者」「免税事業者」の2種類に分けられます。

- 課税事業者…消費税の申告・納税が必要

- 免税事業者…消費税の申告・納税が不要

課税売上が年間1,000万円超→課税事業者

課税売上が年間1,000万円以下→免税事業者、課税事業者のいずれかを選択可能

※上記は大まかな説明です。詳細な納税義務の免除についての説明は国税庁「納税義務の免除」ページでご確認ください。

売上1,000万円以下でも課税事業者となるケースとは?

課税事業者のメリットとして「消費税還付」が受けられることがあげられます。

支払った消費税額 > 受け取った消費税額

となる場合、還付金を受け取れます。

発電事業をはじめる場合、機器購入代金や工事費などの発電所取得にかかる費用や、売電収入予測からシミュレーションをして選択することになります。

免税事業者は消費税を請求してもいいのか?

免税事業者も消費税を請求して問題はありません。また消費税の申告、納税が免除されていますので、受け取った消費税を手元に残すことも法律的な問題はありません。

消費者が負担した消費税の一部が、免税事業者等の手元に残ることとなりますが、これは「益税」と呼ばれています。

インボイス制度で変わること

ここまで説明した「消費税の基礎知識」の内容は、インボイス制度開始後も変わりません。

売上の際に受け取った消費税額から、仕入の際に支払った消費税額を差し引いて納付する「仕入税額控除」に必要な要件が変わります。

仕入税額控除の要件として適格請求書が必要に

仕入税額控除には適格請求書(=インボイス)が必要になります。

仕入税額控除には、仕入時に支払った消費税額を証するものが必要ですが、それは仕入先からの請求書で証明します。

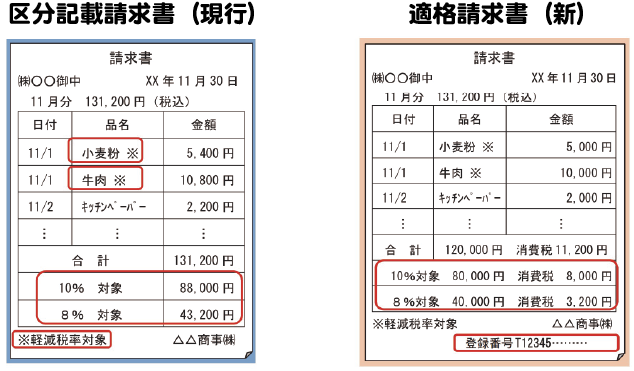

2022年時点では「区分記載請求書」として必要な事項が記載されている請求書で仕入税額控除が認められていますが、インボイス制度導入後は新たに定められた「適格請求書」でないと、支払った消費税額を証明できなくなるのです。

適格請求書とは、もともと請求書に記載すべき情報に加え、「適格請求書発行事業者の登録番号」「税率ごとの合計金額と適用税率、消費税額」を記載したものです。

より正確な適用税率や消費税額等を伝えやすくすることが求められるとともに、登録番号の記載が必須となることで、適格請求書を発行すると登録した「適格請求書発行事業者」しか発行できなくなります。

※詳細な適格請求書の記載事項は、国税庁の制度の詳細用パンフレット「適格請求書等保存方式の概要 -インボイス制度の理解のために-」(PDF)でご確認いただけます。

適格請求書発行事業者になるには

「適格請求書発行事業者」の登録申請が必要です。

登録を受けると、税務署から登録年月日や登録番号などが通知され、適格請求書発行事業者公表サイトに掲載されます。

適格請求書発行事業者は、課税事業者として消費税の申告が必要とされており、免税事業者は適格請求書を発行できないということになります。

免税事業者のままだとどうなるか

免税事業者が「適格請求書」を発行しないまま取引を続けるとしたら、買手(課税事業者)が仕入税額控除できなくなり、消費者から預かった消費税額のまま納付しなければならなくなります。

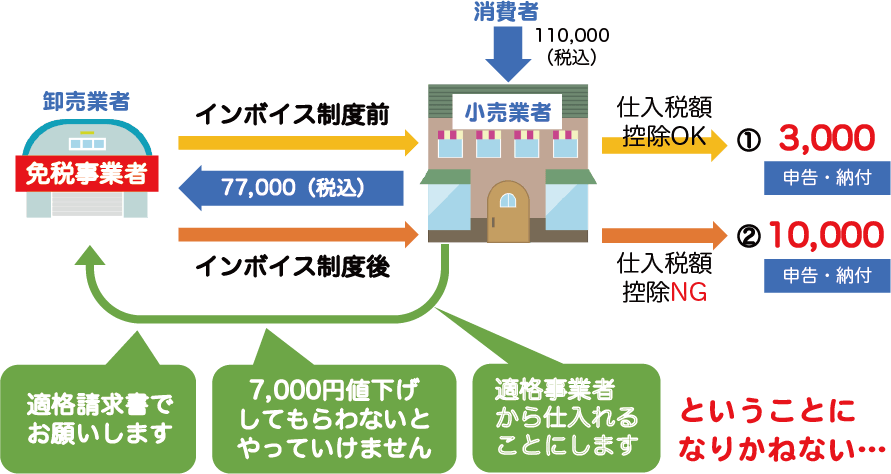

例えば、2022年6月にある品物を卸売事業者(免税事業者)が77,000円(税込)で小売事業者(課税事業者)に売り、小売事業者が消費者に110,000円(税込)で売っているとしましょう。

小売事業者は仕入の際に7,000円の消費税を支払っているため、消費者から預かった10,000円の消費税から7,000円を控除して納付しています。

2023年10月のインボイス制度開始後、卸売事業者が適格請求書を発行しないと、小売事業者は消費者から預かった10,000円の消費税から7,000円を控除できなくなり、10,000円を納付しなければならなくなります。この小売事業者側からすれば納付額が増えますので、「適格請求書」で請求するように要求されることが想定できます。免税事業者のままで適格請求書を交付できないとなると、取引条件の変更を求められることもあるでしょう。

こうしたところから、インボイス制度は「売上1,000万円以下でも消費税を納付しないといけなくなる」「免税事業者は、消費税を請求できなくなる」ケースが想定されるため、免税事業者へ大きな影響があると言われているのです。

買手により影響度が変わる

免税事業者に大きな影響があるインボイス制度ですが、誰に対して売る(請求書を出す)のかにより影響の大きさは変わります。

たとえば

- 買い手が一般消費者

- 買い手も免税事業者

- 買い手が課税事業者だが簡易課税制度を選択している

場合は買手から適格請求書を求められないため影響は小さくなります。

※簡易課税制度:売上高5,000万円以下の事業者が選択できる適格請求書(インボイス)不要で消費税申告の計算ができる方法です。簡易課税制度について詳しくは 国税庁の簡易課税制度のページ で確認できます。

FIT売電の発電事業者への影響

ここまで一般的な消費税とインボイス制度についてご説明しました。

ではここから本題、低圧太陽光発電でFIT売電している事業者への影響はどうなるのか見ていきます。

FIT制度による買取条件

FIT制度とは、

再生可能エネルギー源(太陽光、風力、水力、地熱、バイオマス)を用いて発電された電気を、国が定める価格で一定期間、電気事業者が買い取ることを義務付けるものです。

「国が定める価格」は10kW以上の太陽光発電であれば、年度ごとに税を加えた額(◯円+税/kWh)が調達価格であることが明記されています。

資源エネルギー庁の「なっとく再生可能エネルギー」 や 再生可能エネルギー電気の利用の促進に関する特別措置法の規定に基づき基準価格等、調達価格等及び解体等積立基準額を定める件(経済産業省告示) で記載されています。

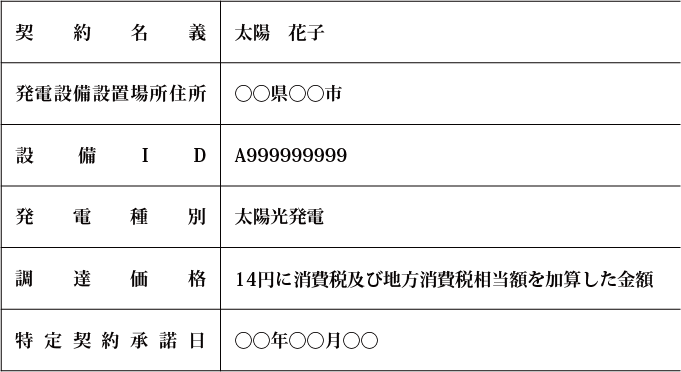

電力会社との契約

電力会社と売電に係る契約(「電力購入に係る契約のご案内」等)にも、◯◯円/kWhに消費税及び地方消費税相当額を加算した金額と、消費税が支払われることが明記されています。

現在の制度・契約からの判断

ここまでFIT制度、電力会社との契約から、どのような条件で電力を売っているかを再確認してきました。そこから以下のような判断ができます。

- FIT制度において電力の買取が保証されているため、インボイス制度導入によって売電の機会が損なわれることはない。

- 制度上も、電力会社との契約上も消費税が受け取れることが明示されているため、インボイス制度が開始したら免税事業者が適格請求書を交付できないからといって消費税が支払われなくなるわけではない。

制度・契約変更の可能性

現状の制度、契約ではインボイス制度が始まっても影響がないことを見てきましたが、このままでは再エネを買い取る義務がある電力会社が仕入税額控除できないケースが増え、インボイス制度開始後に消費税の納付額が増えることになります。

これは電気代上昇につながる要因となる等として問題視され、制度改正、契約内容の変更等につながることも十分考えられます。

再エネ特措法にも

“経済産業大臣は、物価その他の経済事情に著しい変動が生じ、又は生ずるおそれがある場合において、特に必要があると認めるときは、調達価格等を改定することができる。”

とあり、価格変更はありえることが示されています。

電力会社に問い合わせをしてみました。

質問:インボイス制度が導入されたら、免税事業者に対して受給料金は税込で支払われますか?それとも税抜で支払われるのでしょうか?

回答:

インボイス制度導入に伴う、免税事業者への受給料金の支払いが税込または税抜で支払われるかにつきましては、現在関係省庁にて検討中と聞いています。なお、検討内容については承知いたしておりません。

2022年5月時点ではまだ決まっていないとのことでした。関係省庁で検討しているとのことですので、経産省などが決定した後に電力会社が対応する、という流れになるようです。

まとめ 免税事業者の発電事業者はどうするべきか

インボイス制度によって、免税事業者が

・売電の機会が損なわれる

・消費税が支払われない

ということは、FIT制度や関連する契約に変更がない限り起こらないと考えます。

制度の改正や契約の変更で、買取条件が変わる可能性はありますが、2022年6月時点では未定なため、動きがあるまで様子を見るのが良いと考えています。

6月7日に開催された経産省の審議会においてインボイス制度への対応について検討がはじまりました。

既認定の課税事業者に、インボイス事業者登録を求めていくことは明言されましたが、既認定の免税事業者に、変更や対応を求める話はまだ出ていません。

まだ検討が始まったばかりで何も決まっていない以上、免税のままでいいと安心することも、課税事業者となるなどの判断もできませんが、改正に対してアンテナを張っておくことが必要です。

何か進展がありましたらこのブログでお伝えします。

参考:

- インボイス制度の概要 | 国税庁

- 特集インボイス制度 | 国税庁

- 総合エネルギー調査会 省エネルギー・新エネルギー分科会/電力・ガス事業分科会 再生可能エネルギー大量導入・次世代電力ネットワーク小委員会(第42回)| 経済産業省

- これで分かる!インボイス制度の発電事業者への影響【FIT発電事業に関わる人だけ対象】| エコめがね 営業ここだけの話 | YouTube