再エネ出力制御の2024年度の短期見通しが算定され、系統ワーキンググループ(第50回)にて公開されました。

エリアごとの出力制御率や、オンラインとオフラインでどれほど違いがでるのかなど、2024年度の見通しを解説します。

- 2024年度の各エリアの再エネ(太陽光・風力)出力制御見通し

- 電力会社ごと2024年度太陽光発電の出力制御見通し

- 各エリアの出力制御オンライン化率

- オンライン化したらいくらくらいの影響があるか

見通し算定に係る前提条件

- 再エネ導入量は、2023年9月末の設備量に至近の増加量を考慮。供給力は2024年度の補修計画を織り込み。

- 需要、太陽光・風力の前日想定・実績値は2022年度データを用いているが、エリア毎に必要に応じて需要補正を実施。

- 連系線活用率については、直近の実績を踏まえた値を採用することで、より実態に近い数字を算出。

- 東京エリアにおいては、通常バランス想定において、需給制約による出力制御が発生する蓋然性は低い見通しであることから、見通しは算定していない。

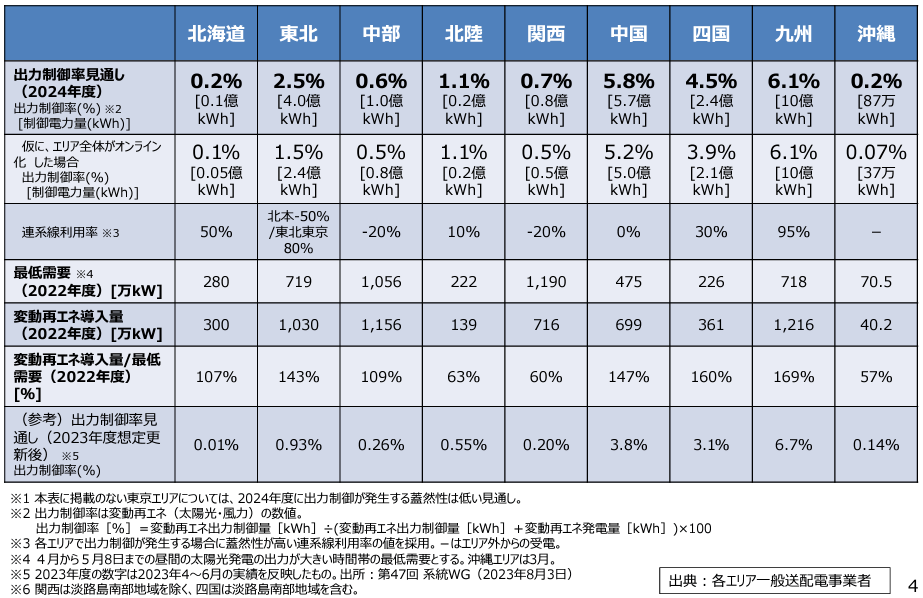

2024年度の各エリアの再エネ出力制御見通し

2024年度の再エネの出力制御の見通しを見てみましょう。出力制御率は変動再エネ(太陽光・風力)の数値です。

出典:第50回 系統ワーキンググループ 参考資料1 出力制御対策パッケージ[事務局]

九州の制御率、制御電力量が多い

エリア別に見比べてみると、やはり九州が出力制御率(%)、制御電力量(kWh)ともに、他エリアと比較し大きくなっています。

しかし九州は2023年度想定の出力制御率6.7%から0.6ポイント減少しています。

この減少は、2023年度見通しと比較し晴天日(想定)が減少しているため、太陽光発電の発電量(想定)が減少しているためです。

東北、中国、四国が出力制御増加の見通し

九州以外のエリアは2023年度想定の出力制御率から増加すると見込まれていますが、その中でも東北、中国、四国の増加が大きくなっています。出力制御増加の要因は、再エネの連系量が増加していることに加え、

- 東北:需要の減少(2022年度比▲3%)

- 中国:需要の減少(2022年度比▲5%)、連系線を活用した域外送電量の減少、揚水の補修計画による作業停止(2~7月)、原子力の営業運転再開(9月~)

- 四国:需要の減少(2022年度比▲5%)、揚水の補修計画による作業停止(関西四国間連系設備の双極停止作業(3月)

といった要因があります。

2023年度と2024年度の需要などの変化を表で見てみましょう。

| 東北 | 中国 | 四国 | 九州 | ||

|---|---|---|---|---|---|

| 出力制御率見通し 出力制御率% [制御電力量kWh] |

2024年度見通し | 2.5% [4.0億 kWh] |

5.8% [5.7億 kWh] |

4.5% [2.4億 kWh] |

6.1% [10億 kWh] |

| 2023年度見通し | 0.93% [1.47億 kWh] |

3.8% [3.50億 kWh] |

3.1% [1.63億 kWh] |

6.7% [10.3億 kWh] |

|

| 変動再エネ導入量 [万kW] | 2024年度見通し | 1,030 | 699 | 361 | 1,216 |

| 2023年度見通し | 914 | 652 | 340 | 1,154 | |

| 最低需要[万kW] | 2024年度見通し | 719 | 475 | 226 | 718 |

| 2023年度見通し | 724 | 495 | 229 | 688 | |

| 変動再エネ導入量/最低需要[%] | 2024年度見通し | 143% | 147% | 160% | 169% |

| 2023年度見通し | 126% | 132% | 148% | 168% | |

上の表を見ると、東北、中国、四国のエリアでは再エネの導入量が増えている一方、最低需要(太陽光発電の発電量が大きい時間帯の、電力消費が最も少ないと想定される消費電力量)が減少していることが分かります。供給が需要を上回りそうな際に出力制御が必要となりますので、出力制御の機会が増えると見込まれます。

次項では、太陽光発電の2024年度出力制御の短期見通しを電力会社ごとに見ていきましょう。

電力会社ごと2024年度太陽光発電の出力制御見通し

北海道電力ネットワーク

| 旧ルール | 新ルール | 無制限・無補償ルール | ||

|---|---|---|---|---|

| オフライン | オンライン | |||

| 2024年度見込み | 0.79% | 0.07% | ー | 0.07% |

| 参考 2023年度見込み | 0.05% | 0.00% | ー | 0.00% |

出典:第50回系統ワーキンググループ 参考資料2-1 2024年度出力制御見通しについて[北海道電力ネットワーク]

東北電力ネットワーク

| 旧ルール | 新ルール | 無制限・無補償ルール | ||

|---|---|---|---|---|

| オフライン | オンライン | |||

| 2024年度見込み | 7.71% | 0.31% | ー | 0.31% |

| 参考 2023年度見込み | 2.06% | 0.33% | ー | 0.59% |

出典:第50回系統ワーキンググループ 参考資料2-2 2024年度出力制御見通しについて[東北電力ネットワーク]

中部電力パワーグリッド

| 旧ルール | 新ルール | 無制限・無補償ルール | ||

|---|---|---|---|---|

| オフライン | オンライン | |||

| 2024年度見込み | 1.40% | 0.34% | 0.43% | 0.57% |

| 参考 2023年度見込み | 0.67% | 0.18% | 0.21% | 0.30% |

出典:第50回系統ワーキンググループ 参考資料2-3 2024年度出力制御見通しについて[中部電力パワーグリッド]

北陸電⼒送配電

| 旧ルール | 新ルール | 無制限・無補償ルール | ||

|---|---|---|---|---|

| オフライン | オンライン | |||

| 2024年度見込み | 1.69% | 1.38% | 1.38% | 1.38% |

| 参考 2023年度見込み | 2.43% | 0.33% | 0.26% | 0.24% |

出典:第50回系統ワーキンググループ 参考資料2-4 2024年度出力制御見通しについて[北陸電力送配電]

関西電力送配

| 旧ルール | 新ルール | 無制限・無補償ルール | ||

|---|---|---|---|---|

| オフライン | オンライン | |||

| 2024年度見込み | 2.14% | 0.34% | 0.34% | 0.34% |

| 参考 2023年度見込み | 0.46% | 0.08% | ? | ? |

出典:第50回系統ワーキンググループ 参考資料2-5 2024年度出力制御見通しについて[関西電力送配電]より作成

中国電力ネットワーク

| 旧ルール | 新ルール | 無制限・無補償ルール | ||

|---|---|---|---|---|

| オフライン | オンライン | |||

| 2024年度見込み | 10.71% | 6.00% | 6.34% | 6.34% |

| 参考 2023年度見込み | 7.52% | 4.07% | 4.07% | 4.07% |

出典:第50回系統ワーキンググループ 参考資料2-6 2024年度出力制御見通しについて[中国電力ネットワーク]より作成

四国電力送配電

| 旧ルール | 新ルール | 無制限・無補償ルール | ||

|---|---|---|---|---|

| オフライン | オンライン | |||

| 2024年度見込み | 9.25% | 5.32% | 5.32% | 5.32% |

| 参考 2023年度見込み | 6.43% | 3.50% | 3.50% | 3.50% |

出典:第50回系統ワーキンググループ 参考資料2-7 2024年度出力制御見通しについて[四国電力送配電]より作成

九州電力送配電

| 旧ルール | 新ルール | 無制限・無補償ルール | ||

|---|---|---|---|---|

| オフライン | オンライン | |||

| 2024年度見込み | 11.4% | 7.2% | ー | 9.0% |

| 参考 2023年度見込み | 11.8% | 7.4% | ー | 10.1% |

出典:第50回系統ワーキンググループ 参考資料2-8 2024年度出力制御見通しについて[九州電力送配電]より作成

沖縄電力

| 旧ルール | 新ルール | 無制限・無補償ルール | ||

|---|---|---|---|---|

| オフライン | オンライン | |||

| 2024年度見込み | 0.83% | 0.05% | 0.05% | 0.99% |

| 参考 2023年度見込み | 0.65% | 0.07% | 0.11% | 0.11% |

出典:第50回系統ワーキンググループ 参考資料2-9 2024年度出力制御見通しについて[沖縄電力]より作成

各エリアの出力制御オンライン化率

前項で同じ旧ルールでも「オフライン」より「オンライン」の方が出力制御率が低い(出力制御される量が少ない)ことを見てきました。

旧ルールが適用されている場合、出力制御ユニットや通信機器・回線を導入してのオンライン化は義務ではありませんが、オンライン化した方が売電金額的には有利と言えます。

エリア毎のオンライン化率も公表されていますので、見てみましょう。

太陽光発電の出力制御オンライン化の状況(2023年9月末時点)

| 北海道 | 東北 | 中部 | 北陸 | 関西 | |

|---|---|---|---|---|---|

| ①オンライン化率((②+④)/(②+③+④)) | 73.7%(+0.7) | 56.5%(+3.6) | 55.5%(+11.7) | 85.1%(+4.2) | 36.2% |

| ②新・無制限無補償ルール、オンライン事業者 | 41.6 | 263.0 | 212.1 | 51.9 | 79.7 |

| ③旧ルール(30日)、オフライン事業者 | 46.1 | 301.2 | 190.7 | 13.2 | 188.0 |

| ④オンライン制御可能な旧ルール事業者 | 87.5 | 128.7 | 25.4 | 23.1 | 26.8 |

| ⑤旧ルール事業者のオンライン切替え率(④/(③+④)) | 65.5%(+0.6) | 30.0%(+6.5) | 11.8%(+5.7) | 63.7%(+9.8) | 12.5% |

| 中国 | 四国 | 九州 | 沖縄 | |

|---|---|---|---|---|

| ①オンライン化率((②+④)/(②+③+④)) | 76.3%(+3.6) | 71.4%(+5.4) | 88.0%(+1.4) | 57.7%(+2.0) |

| ②新・無制限無補償ルール、オンライン事業者 | 220 | 106 | 323.8 | 4.6 |

| ③旧ルール(30日)、オフライン事業者 | 106 | 56 | 88.9 | 3.8 |

| ④オンライン制御可能な旧ルール事業者 | 122 | 34 (予定含む) |

328.4 | 0.6 |

| ⑤旧ルール事業者のオンライン切替え率(④/(③+④)) | 53.5%(+6.1) | 37.8%(+10.3) | 78.7%(+2.0) | 13.6%(+2.2) |

早い時期から出力制御対応が必要となった九州では、旧ルールのオンライン切り替えが進んでいるようです。一方、中部電力や関西電力といった高需要エリアは、最も出力制御の対象となった時期が遅くオンライン化は進んでいません。

2024年度に出力制御が増えると見込まれる東北や四国の切り替え率が低く、オンライン化の余地が残されています。

オンライン化したらいくらくらいの影響があるか

出力制御をオンライン化することにより、出力制御率を下げられるとお伝えしてきました。

また今後出力制御が増えることが想定されているエリアも多数の設備がオンライン化されていないことも分かりました。

では、現在オフラインである設備をオンライン化したとしたら、どのくらい売電金額への影響があるか、簡単な試算をしてみます。

旧ルールオフラインをオンライン化した際の影響試算について

旧ルールはオンライン化が義務付けられていませんが、オンライン化した方が出力制御の売電量への影響を下げることができます。

各電力会社が明示したオフライン制御、オンライン制御の出力制御率から、以下の条件の発電設備が「オフライン制御」を「オンライン制御」に切り替えた場合の売電金額への影響を試算しています。

- 設備容量:49.5kW

- 設備利用率:14%

- 年間の想定発電可能量:49.5kW×24×365×0.14=60,707kWh

- 売電単価:40円+税

公表された出力制御率をもとにした単純な試算です。効果をお約束するものではありません。ご注意ください。また廃棄費用積立額は考慮しておりません。

東北電力ネットワーク

- 2024年度の旧ルールの出力制御率見通し

- オフライン:7.71%

オンライン:0.31% - 旧ルールオフラインの想定される年間出力制御量

- 出力制御量:60,707kWh×7.71%=4,680kWh

- 旧ルールオンラインの想定される年間出力制御量

- 出力制御量:60,707kWh×0.31%=188kWh

- 旧ルールオフラインとオンラインの差

- 出力制御量想定の差:4,680kWhー188kWh=4,492kWh

金額換算:4,492kWh×44円=197,661円 - →オンライン化の効果 +197,661円/年

中国電力ネットワーク

- 2024年度の旧ルールの出力制御率見通し

- オフライン:10.71%

オンライン:6.00% - 旧ルールオフラインの想定される年間出力制御量

- 出力制御量:60,707kWh×10.71%=6,502kWh

- 旧ルールオンラインの想定される年間出力制御量

- 出力制御量:60,707kWh×6.00%=3,642kWh

- 旧ルールオフラインとオンラインの差

- 出力制御量想定の差:6,502kWhー3,642kWh=2,859kWh

金額換算:2,859kWh×44円=125,809円 - →オンライン化の効果 +125,809円/年

四国電力送配電

- 2024年度の旧ルールの出力制御率見通し

- オフライン:9.25%

オンライン:5.32% - 旧ルールオフラインの想定される年間出力制御量

- 出力制御量:60,707kWh×9.25%=5,615kWh

- 旧ルールオンラインの想定される年間出力制御量

- 出力制御量:60,707kWh×5.32%=3,230kWh

- 旧ルールオフラインとオンラインの差

- 出力制御量想定の差:5,615kWhー3,230kWh=2,386kWh

金額換算:2,386kWh×44円=104,974円 - →オンライン化の効果 +104,974円/年

九州電力送配電

- 2024年度の旧ルールの出力制御率見通し

- オフライン:11.40%

オンライン:7.20% - 旧ルールオフラインの想定される年間出力制御量

- 出力制御量:60,707kWh×11.40%=6,921kWh

- 旧ルールオンラインの想定される年間出力制御量

- 出力制御量:60,707kWh×7.20%=4,371kWh

- 旧ルールオフラインとオンラインの差

- 出力制御量想定の差:6,921kWhー4,371kWh=2,550kWh

金額換算:2,550kWh×44円=112,186円 - →オンライン化の効果 +112,186円/年

まとめ

2024年度の出力制御見通しをご紹介しました。

東北・中国・四国エリアで出力制御が大幅に増加する見通しです。これは再エネが増加しているとともに、需要が減少していることが原因のひとつです。

出力制御率は増加しますが、オンライン化の余地が残されており、オンライン化により売電金額への影響を抑えられます。

参考:

第50回 系統ワーキンググループ